フリーランスの税金対策

ネットワークエンジニアのまま脱サラし、個人事業をはじめて3年がたった。

おかげさまで ある程度の収益が出るようになったが、 節税のためにやってることのうち「これは」というやつについて書いておこうと思う。

みんな大好きお金の話です。

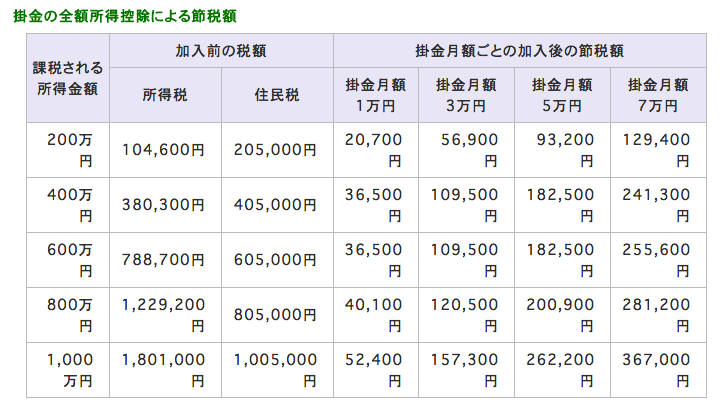

小規模企業共済

毎月7万円まで積み立てることができて、全額所得控除になるというもの。 わりと有名なやつなので加入者も多いと思う。

共済金の請求方法 (多くの場合は事業をたたむ理由) によって金額がかわるタイプのもので、条件を満たさなければ当然元本割れする。最低で元本の 80% だが、それほどのリスクはないと思う。

理由はいくつかあるが、

- もっとも条件の悪い請求方法である解約手当金は「事業は廃業しないが解約する」とか「金銭以外の出資によって法人成りする」などおそらくレアケース

- 「事業は廃業しないし、積み立てる余裕はない」というケースもありえそうだが、積立金は月1,000円まで落とせる。それくらいは出せる…はず…

- この場合、頑張って 20年 加入し続ければ、元本割れを防げる

- 「廃業する」「死ぬ」「譲渡する」ような、一番ありそうなケースでは (調べた限り) 元本割れしない

- 「法人成り」のケースでも条件を満たせば継続可能

- めちゃくちゃ最悪のケース、元本割れして 80% になったとしても それまでの節税額を加味すると さほど条件悪くない

http://www.smrj.go.jp/skyosai/qa/tax/050608.html

小さいリスクに対してありあまるメリットがあって、

- 全額控除。これがデカい 💰

- 受け取り方によって税法上の扱いがかわるが、だいたいメリットがある

- 一括で受け取れば 退職所得

- 分割で受け取れば 雑所得 (年金相当)

- 解約手当金でも 一時所得 (65歳以上なら退職所得)

- 死んでも相続対象になる

- 長く積み立てれば 結構もどってきそう

制度の見直しがあれば別だけど、受け取りかたを工夫すればメリットしかないと思って 退職金や立ち行かなくなったときの保険がわりに積み立てている。

消費税の簡易課税制度

税理士いわく、こちらは知らない人もいるらしい。

消費税の扱いから書いたほうがいいかもしれないが、消費税は基本「お客さんから預かる」という建てつけなので、決算で売上を確定させたあとは納税しないといけない。

ただし、法人であれ個人事業であれ 税込で売上が1,000万以下であれば その納税義務が免除される。 これが「1,000万を超えないようにしましょう」の根拠。

1,000万の壁を超えた場合は消費税をお納めするわけだけど、いくつか考えることがある。たとえば売上に対する費用について。

売上のために支払った費用には 多くの場合すでに消費税が含まれている。決算で費用を確定したあと、預かった消費税 - 支払った消費税 を納税しましょう、というのが基本。

ここで簡易課税制度という特例があって、基本のやりかただと「支払った消費税」の計算が面倒なことが多いため、小規模事業 (法人、個人によらず税抜売上5,000万以下) であれば「みなしで仕入れ率を決めうちして、その分の消費税を払ったことにしましょう。計算ラクでしょ?」というやりかたを選べる。

みなしの仕入れ率は業種によってちがうが、われわれサービス業であれば 50%。流しのネットワークエンジニアをひとりでやってる限り 普通そんなにいかないので、節税効果がでる。昨年の自分の場合なら 20%強だった。

デメリットとして、外注が増えるなどで仕入れ実態が 50% を超えた場合に還付されなくなるが、基本のやりかた (原則課税という) と簡易課税は 申請すれば事業年度単位でパチパチ切り替えることができる。

一点、簡易課税には2年縛りがあることだけ注意。2年間は原則課税に戻せない。当然ながら申請は適用を受けたい事業年度が始まるまでに済ませておくこと。

専従者給与

複式簿記にして65万の所得控除を受けておくのは基本として、家族が事業を手伝っている場合は 専従者として給与を払うことができる。一般には住民税の壁 = 基礎控除 (33万円) + 給与所得控除 (65万円) = 98万を超えないようにするのが常套手段。

よく考えると 実はもうちょっとパラメーターがあって、「その家族には別の収入がある」「家族ぶんの確定申告がめんどくさくない」場合には、事業にかかる税率とその家族にかかる税率がちがうため最適化の余地がある。極端に振ると目立ってしまう恐れがあるので、あとで書くが税理士の出番。

どちらにせよ 専従者の分の年末調整はやらないといけないが、慣れればそんなにつらくない。

事業割合

個人事業の醍醐味 ⚡️

個人事業はあくまで個人であって、売上はともかく費用についてはどうしても 個人 / 事業の境界があいまいになる。たとえば「自宅を一部オフィスとして使ってるので、家賃の一部は費用のはず」とか。

そういうやつになるべく説得力のある理屈をつけて、「N% は事業に使ってるので費用です」と計上する。(実際は 確定申告時に理由を書く必要はなく、税務署調査が入ったら答えていく感じ )

自動車、通信費、光熱費など多岐にわたる。それぞれの理屈の付け方に (たぶん) 法律やガイドラインはなく、税務署の運用に任されている。

そう、運用の話です。税理士先生の出番ですよ。決算時にスポットで相談するとかで十分だけど、本当にプロの意見を聞いたほうがいい。

大きな理由のひとつは、税務署界隈でもあるとされる習慣や土地勘がわからないから。

「家賃はちょろまかす奴が多いから重点的にみられる。ここらではだいたい N% が相場とされる」とか「通信費は習慣的に K% でいける」とか分かるわけないです。「ここいらは高額納税者が多いから、このレベルの売上だともう一歩踏み込めると思う」とか「IT 業種多くないし極端でも目立たない可能性ある」とか。

さらに言えば税理士のなかでも「石橋を叩くタイプ」「一緒にリスクを取ってくれるタイプ」などさまざまいるみたいなので、感覚の合う税理士と出会えるかはキモ。基本は信用できる仕事仲間に紹介してもらうのがよいと思う。

事前に税理士について詳しく聞けて、気軽に相談できそうか、気が合いそうか、費用感についてもあたりをつけられるし、税理士の側も紹介を好む場合が多いらしい。